Quel avenir pour le taux réduit de TVA applicable aux démolitions et reconstructions de bâtiments d’habitation ?.

Il y a quelques semaines, le Ministre des Finances annonçait que l’application du taux de 6% en cas de démolition-reconstruction d’habitations allait faire l’objet d’une réforme.

C’est désormais bientôt chose faite. Un projet de loi-programme a été déposé à la Chambre le 23 novembre dernier et distribué le 28 novembre 2023.

Découvrez ci-dessous quels sont les changements prévus à partir du 1er janvier 2024.

Ce qui est exposé ci-dessous reprend les grands points du projet de loi-programme en lien avec le taux réduit de 6% pour la démolition-reconstruction. Des amendements peuvent être apportés au texte avant le vote en Chambre. Le futur régime définitif pourrait donc connaitre des modifications.

I. Régime actuel – Rappel

Actuellement, le taux réduit de 6% en cas de démolition-reconstruction s’applique dans le cadre de deux régimes distincts : le régime permanent et le régime temporaire.

i. Le régime permanent

Le taux réduit de 6% est applicable aux travaux de démolition et reconstruction d’un bâtiment d’habitation situé dans l’une des 32 zones urbaines énumérées par la loi [1].

Le bénéfice du taux réduit est subordonné à la réunion de plusieurs conditions, notamment que les opérations doivent être relatives à un bâtiment d’habitation qui, après l’exécution des travaux, est utilisé soit exclusivement, soit à titre principal comme logement privé. L’exigibilité de la TVA doit par ailleurs survenir au plus tard le 31 décembre de l’année de la première occupation du bâtiment.

Les différentes formalités administratives (déclaration préalable du maitre d’ouvrage et contenu des factures) sont énumérées à la rubrique XXXVII du tableau A de l’arrêté royal n°20 fixant les taux en matière de TVA.

ii. Le régime temporaire

Le régime temporaire se subdivise en trois régimes distincts, deux relatifs aux travaux de démolition-reconstruction et l’un relatif aux livraisons de biens. Ces trois régimes sont chacun liés à une ou plusieurs conditions de fond ayant un caractère social.

Les deux régimes temporaires liés aux travaux de démolition-reconstruction s’applique à l’ensemble du territoire, à l’exception des 32 zones urbaines visées par le régime permanent. Le régime temporaire lié aux livraisons de biens s’applique à l’ensemble du territoire, en ce compris les 32 zones urbaines visées par le régime permanent.

D’une part, le taux réduit de 6% est applicable aux travaux immobiliers de démolition et reconstruction pour lesquels la TVA est devenue exigible entre le 1er janvier 2021 et 31 décembre 2023, et plus particulièrement :

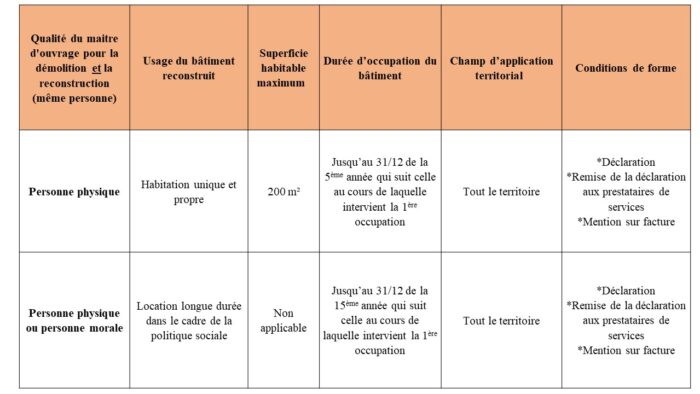

(1) Aux travaux de démolition et reconstruction d’un bâtiment d’habitation réalisés par un maitre d’ouvrage-personne physique qui occupera lui-même l’habitation reconstruite, moyennant le respect des conditions suivantes :

- le bâtiment doit être utilisé comme habitation unique et à titre principal comme habitation propre par le maitre d’ouvrage-personne physique qui y aura son domicile sans délai ;

- la superficie totale habitable du bâtiment ne peut excéder 200m² ;

- ces conditions doivent être respectées en permanence jusqu’au 31 décembre de la cinquième année qui suit celle au cours de laquelle a lieu la première occupation ou la première utilisation du bâtiment d’habitation par le maître d’ouvrage-personne physique.

(2)Aux travaux de démolition et reconstruction d’un bâtiment d’habitation réalisés par un maitre d’ouvrage (personne physique ou personne morale) qui destinera l’habitation reconstruite à la location longue durée dans le cadre de la politique sociale, moyennant le respect des conditions suivantes :

- l’habitation doit être donnée en location à une agence immobilière sociale ou à une société de logement social reconnue par l’autorité compétente en matière de politique sociale du logement (ou mandat de gestion accordé à l’une de ces entités) ;

- la location doit être faite pour une période qui termine au plus tôt le 31 décembre de la quinzième année qui suit celle au cours de laquelle est intervenue la première occupation ou la première utilisation du bâtiment.

Dans les deux cas, certains travaux sont exclus :

- les travaux qui ne sont pas affectés au logement en tant que tel (travaux de culture, jardinage, clôture) ;

- les travaux qui ont pour objet des éléments constitutifs de piscine, sauna, mini-golfs, tennis, etc. ; et

- les travaux de nettoyage.

Les travaux de finition peuvent quant à eux être réalisés avec application du taux réduit de 6% jusqu’au 31 décembre de l’année de la première occupation du bâtiment.

D’autre part, le taux réduit de 6% est également applicable temporairement aux livraisons de biens[2] (après démolition et reconstruction), à condition que la livraison soit destinée :

- à un acquéreur personne physique qui occupera lui-même l’habitation (dans ce cas, les mêmes conditions que celles visées sous (1) sont applicables – habitation propre et unique, domiciliation sans délai, superficie habitable, maintien des conditions, etc.) ; ou

- à un acquéreur (personne physique ou morale) qui donnera l’habitation démolie et reconstruite en location pendant 15 ans minimum dans le cadre de la politique sociale ;

La taxe sur la livraison de biens doit être exigible entre le 1er janvier 2021 et le 31 décembre 2023.

Les différentes formalités administratives liées à ce régime temporaire (dans ses trois cas d’application) sont énumérées à l’article 1er quater de l’arrêté royal n°20 fixant les taux en matière de TVA.

Si l’une des conditions liées à l’obtention du taux réduit de 6% n’est plus respectée dans le délai de cinq ou quinze ans (selon le cas), une régularisation de l’avantage fiscal obtenu doit intervenir (au prorata des années restantes à courir).

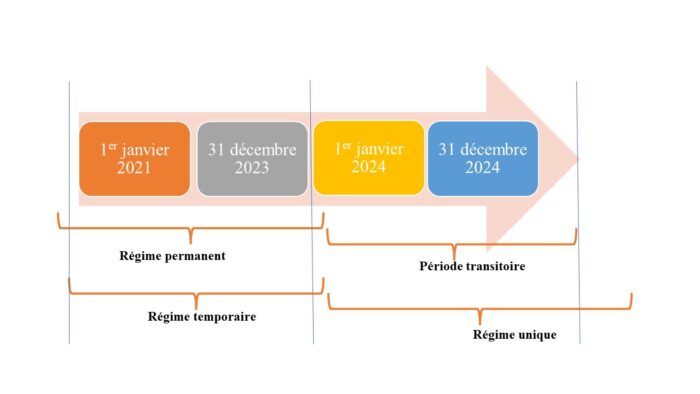

II. Quel sera le régime après le 31 décembre 2023 ?

A quoi devons-nous nous attendre ? La livraison de biens à taux réduit sera abandonnée et les régimes de démolition-reconstruction permanent et temporaire qui co-existent à l’heure actuelle ne formeront plus qu’un dès le 1er janvier 2024.

L’actuelle rubrique XXXVII du tableau A de l’annexe à l’arrêté royal n°20 qui héberge le régime permanent actuellement en vigueur va être remplacée par une disposition qui constituera, à partir du 1er janvier 2024, la seule disposition tarifaire en matière de démolition-reconstruction.

Le nouveau régime tarifaire permanent reprendra pour l’ensemble du territoire belge les conditions d’application de nature sociale du régime temporaire existant, d’une part, et le champ d’application matériel du régime permanent existant, d’autre part.

Le taux réduit de 6% sur des travaux de démolition-reconstruction ne sera dès lors applicable que dans deux cas, pour lesquels des conditions de nature sociale devront être rencontrées.

i. Premier cas d’application

Le premier cas d’application sera l’actuel régime de démolition-reconstruction relatif à l’habitation propre et unique du maitre d’ouvrage-personne physique, étendu à l’ensemble du territoire. Les conditions d’applications de ce régime ne sont pas modifiées (sauf à le rendre définitif). Les conditions décrites plus haut sont donc maintenues mutatis mutandis à partir du 1er janvier 2024.

ii. Deuxième cas d’application

Le second cas d’application sera l’actuel régime de démolition-reconstruction relatif à la location longue durée dans le cadre de la politique sociale. A l’instar du point précédent, les conditions d’application de ce régime ne sont pas modifiées (sauf à le rendre définitif) et sont maintenues mutatis mutandis à partir du 1er janvier 2024.

iii. Abandon du régime temporaire de livraison d’habitation

Dans le cadre de la nouvelle mesure définitive, les livraisons de bâtiments d’habitation[3] ne seront plus reprises. La possibilité de vendre un bâtiment d’habitation démoli et reconstruit avec application du taux réduit de 6% expire donc le 31 décembre 2023 (sous réserve de la mesure transitoire – cf. infra).

iv. Abandon de la mesure anti-abus

Lorsque la demande de permis d’urbanisme avait été introduite auprès de l’autorité compétente à partir du 1er juillet 2023, une mesure anti-abus était d’application dans l’actuel régime temporaire et prévoyait que, sauf preuve contraire, l’application du taux réduit de 6% était limitée à concurrence de 25% du montant total des travaux prévus dans la demande de permis d’urbanisme. Cette mesure anti-abus est abandonnée, en ce compris pour les projets en cours.

III. Mesures transitoires prévues

Vu l’impact significatif de ce nouveau régime sur les projets en cours qui n’entreraient pas dans le champ d’application du futur régime (notamment en ce qui concerne les livraisons de biens et les démolitions-reconstructions sous l’actuel régime permanent), le législateur a prévu une mesure transitoire permettant à ces projets de continuer à bénéficier, jusqu’au 31 décembre 2024, du taux de TVA réduit de 6%.

i. Mesure transitoire pour les livraisons de biens

Le taux réduit de 6% sera encore applicable à toutes les livraisons de biens qui entrent dans le champ d’application actuel de la mesure temporaire prévue pour les livraisons de biens, si la demande du permis d’urbanisme concernant les opérations relatives à la reconstruction du bâtiment d’habitation a été introduite auprès de l’autorité compétente avant le 1er juillet 2023[4], d’une part, et si l’exigibilité de la taxe sur la livraison de bien intervient au plus tard le 31 décembre 2024, d’autre part.

Au-delà du 31 décembre 2024, le taux normal de 21% sera à nouveau d’application pour ces livraisons.

ii. Mesure transitoire pour les bâtiments situés dans l’une des 32 zones urbaines

Les projets de démolition-reconstruction en cours qui s’inscrivent dans le cadre de l’actuel régime permanent et qui ne répondent dès lors pas aux différentes conditions de nature sociale du régime temporaire actuel (et futur régime unique) pourront continuer à bénéficier temporairement du taux de TVA de 6%, si la demande de permis d’urbanisme concernant la reconstruction est introduite avant le 1er janvier 2024, d’une part, et si la taxe due sur les travaux de démolition-reconstruction devient exigible au plus tard le 31 décembre 2024, d’autre part.

Au-delà du 31 décembre 2024, le taux normal de 21% sera à nouveau d’application, sauf à répondre aux conditions du nouveau régime.

Par ailleurs, pour les projets qui ont débuté sous l’ancien régime permanent (32 zones urbaines) et qui pourront être poursuivis sous le nouveau régime après la fin de la mesure transitoire, il conviendra de distinguer la date d’exigibilité de la TVA sur les opérations de démolition-reconstruction afin de déterminer les règles applicables :

- lorsque la TVA est exigible jusqu’au 31 décembre 2024 : l’actuelle rubrique XXXVII du tableau A de l’annexe à l’arrêté royal n°20 demeure d’application. A cet égard, aucune régularisation ne pourra intervenir si, dans les délais de cinq (habitation propre et unique) et quinze ans (location longue durée – politique sociale), les conditions relatives à l’utilisation de l’habitation ne sont plus remplies ;

- lorsque la TVA est exigible à partir du 1er janvier 2025 : les conditions d’application du nouveau régime devront être respectées (et notamment les diverses formalités administratives liées à ce régime : nécessité d’introduire une déclaration auprès de l’administration fiscale pour le 31 mars 2025 au plus tard ainsi qu’adresser une copie de cette déclaration aux différents prestataires de services). Par ailleurs, une régularisation pourra intervenir si, dans les délais de cinq (habitation propre et unique) et quinze ans (location longue durée – politique sociale), les conditions relatives à l’utilisation de l’habitation ne sont plus remplies (cette régularisation ne portera que sur la taxe devenue exigible à partir du 1er janvier 2025).

IV. Ligne du temps

V. Tableau général

[1]Les centres urbains d’Anvers, Charleroi, Gand, Ostende, Malines, Mons, La Louvière, Saint-Nicolas, Seraing et Liège; Bruxelles, Anderlecht, Saint-Gilles, Saint-Josse-ten-Noode, Molenbeek-Saint-Jean, Schaerbeek, Forest, Ixelles, Uccle et Etterbeek; Louvain, Bruges, Courtrai, Roeselaere, Alost, Termonde, Genk, Hasselt, Mouscron, Tournai, Verviers, Namur.

[2] La livraison de biens vise tant le transfert du droit de propriété que la constitution et la (rétro)cession d’un droit réel.

[3] Ainsi que la constitution et la (rétro)cession d’un droit réel.

[4] Le projet de loi-programme précise qu’ « il convient à ce sujet de préciser que la date d’introduction du permis correspond à la date à laquelle le permis a été officiellement reçu par l’autorité compétente, comme cela ressort soit d’un accusé de réception, soit d’une décision administrative en ce sens soit encore du permis lui-même ».

Article rédigé le 4 décembre 2023

Pour plus d’informations à ce sujet, n’hésitez pas à nous contacter : didier.gregoire@harvest-legal.be ou chloe.godfroid@harvest-legal.be